500万円程のまとまった金額を運用する際には、投資先の選択肢が多岐にわたります。

少額から始める投資とは異なり、まとまった資金を運用する場合は、政府が推奨している積立NISAやiDeCo(個人型確定拠出年金)などの資産運用方法よりも、さらに多様な選択肢が存在します。

ただ、まとまった金額を投資する際は、証券会社などで勧められる金融商品が手数料の割に利回りが低いことがあるため、選択肢を検討する際には注意が必要です。

こうした状況に直面する個人投資家に対し、元銀行員の視点から公平な立場で、500万円の資産を最適に運用するための選択肢を徹底的に検証してみました。

- 500万円の資産運用先を選ぶときに押さえるべきポイント

- 2022年最新のおすすめ資産運用先ランキング

- 何に投資すればいいか迷ったら選ぶべき資産運用先

500万円を投資して資産運用するときにポイントとなるのは3点!

前提として、各投資家の状況に合わせて最適な資産運用先は異なることを理解しておくことが大切です。つまり、「一つの資産運用先が全ての投資家にとって最適である」とは限りません。

このような背景を踏まえつつ、資産運用先を検討する際に少なくとも以下の3つのポイントを押さえておくことが重要です。

- 利回りの期待値がインフレ率を上回る資産運用先

- リスクとリターンのバランスが良い資産運用先

- 投資後に手間のかからない資産運用先

それでは、こちらの3つのポイントについて詳しく解説していきましょう!

POINT1 利回りの期待値がインフレ率を上回る資産運用先

資産運用先の利回りの期待値がインフレ率を上回っているのかを判断することは非常に重要です。

現在、コロナショックからの回復により世界経済は徐々に持ち直していますが、同時に物価上昇の懸念も広がっています。

実際、自動車から食品、コンピューター製造まで、世界中の企業が急騰する原材料価格に対する懸念を表明している状況です。

この状況は大企業だけでなく、日用品を購入する消費者の財布にも影響を及ぼす可能性があります。

もちろん、この先のインフレ率の動向は不透明ですが、政府が目指すインフレ率2%が達成される場合、図示したように、500万円を定期預金に預けている間にお金の価値が減少してしまう可能性があります。

したがって、将来のインフレへの備えとして、少なくとも年率3~5%以上の利回りを期待できる資産運用先に投資することを検討するのが賢明です。

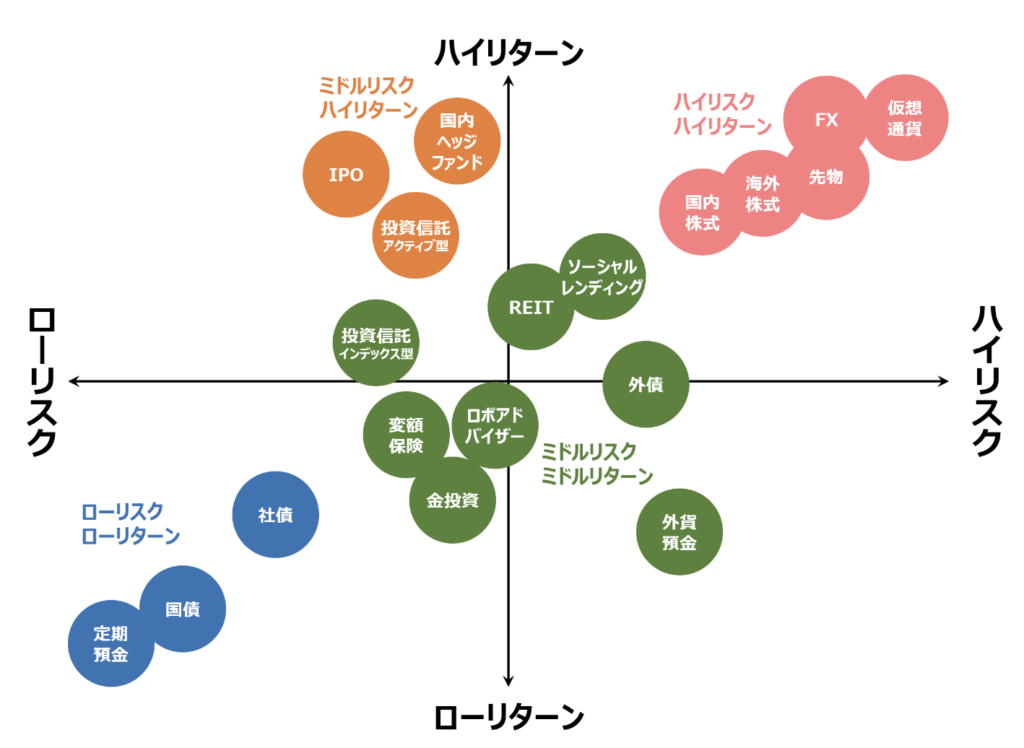

POINT2 リスクとリターンのバランスが良い資産運用先

資産運用において、極端なリスクを負いすぎたり逆にリスクを極端に抑えてしまい、結果としてリターンが低すぎる状態では、良い投資とは言い難いです。

投資家個々のリスク許容度や過去の投資経験によって、最適な資産運用先は変わります。しかし、選ぶべき資産運用先がリスクとリターンのバランスが適切であるかどうか、よく考えることが重要です。

上の図は私の経験に基づいて、一般的な資産運用先のリスクとリターンの関係をイメージ化したものです。参考にしていただければと思います。

個人的には、「ローリスクローリターン」と「ハイリスクハイリターン」の極端な選択肢は避けるべきだと考えています。適度なリスクを取りつつ、バランスの取れたリターンを追求することが、健全な資産運用の一環と言えるでしょう。

| リスクリターン | オススメ度 | 理由 |

|---|---|---|

| ミドルリスク ハイリターン | ◎ | リスクを一定に抑えながらハイリターンを見込める |

| ミドルリスク ミドルリターン | ◯ | 見極めが必要であるが適度なリスクリターン |

| ローリスク ローリターン | △ | リスクは低いが資産が目減りする |

| ハイリスク ハイリターン | △ | 魅力的なリターンだが破綻可能性あり |

POINT3 投資後に手間のかからない資産運用先

資産運用の基本は、投資後に手間や頻繁な知識更新が不要な選択肢に投資することです。

もしあなたが投資を趣味や仕事として追求するのでない限り、資産運用に多くの時間や労力を割くことは意味がありませんよね。

経済的な自立を追求し、株やFXなどで資産を運用している人々がいますが、その後も株やFXで継続的に手間をかけて運用する姿を見かけることがあります。

しかしこれが果たして本当の経済的自立なのでしょうか…?

資産運用は人生をより豊かにするために行うものであり、仕事や家庭、趣味との調和が大切です。ですから、資産運用の選択肢は、あなたの生活と調和して無理なく続けられるものが最良だと思います。

500万円の投資対象として検討した資産運用先一覧はこちら!

| 資産運用先 | 利回り | リスク | 手間 | 知識 |

|---|---|---|---|---|

国内ヘッジファンド 9.6 9.6 | ◎ 非常に高い | ◯ ミドル | ◎ ほぼ無し | ◎ ほぼ不要 |

投資信託(アクティブ) 9.1 9.1 | ◎ 非常に高い | ◯ ミドル | ◎ ほぼ無し | ◯ 少し必要 |

IPO株投資 8.9 8.9 | ◎ 非常に高い | ◯ ミドル | ◯ 少しかかる | ◯ 少し必要 |

投資信託(インデックス) 8.5 8.5 | ◯ 高い | ◯ ミドル | ◎ ほぼ無し | ◯ 少し必要 |

REIT 8.3 8.3 | ◎ 非常に高い | △ ミドル | ◯ 少しかかる | ◯ 少し必要 |

ロボアドバイザー 8.0 8.0 | △ 低い | △ ミドル | ◎ ほぼ無し | ◎ ほぼ不要 |

変額保険 7.4 7.4 | △ 低い | ◯ ミドル | ◯ 少しかかる | ◯ 少し必要 |

金投資 7.2 7.2 | △ 低い | △ ミドル | ◯ 少しかかる | ◯ 少し必要 |

ソーシャルレンディング 6.8 6.8 | ◯ 高い | △ ミドル | △ 大変 | △ 必要 |

定期預金 5.0 5.0 | ✕ 非常に低い | ◎ ロー | ◎ ほぼ無し | ◎ ほぼ不要 |

国債 4.7 4.7 | ✕ 非常に低い | ◎ ロー | ◯ 少しかかる | ◎ ほぼ不要 |

社債 4.3 4.3 | △ 低い | ◎ ロー | △ 大変 | ✕ かなり必要 |

外債 4.1 4.1 | △ 低い | △ ミドル | △ 大変 | △ 必要 |

外貨預金 3.7 3.7 | △ 低い | △ ミドル | △ 大変 | ✕ かなり必要 |

国内株式 3.0 3.0 | ◎ 非常に高い | ✕ ハイ | ✕ 非常に大変 | ✕ かなり必要 |

海外株式 2.8 2.8 | ◎ 非常に高い | ✕ ハイ | ✕ 非常に大変 | ✕ かなり必要 |

FX 2.5 2.5 | ◎ 非常に高い | ✕ ハイ | ✕ 非常に大変 | ✕ かなり必要 |

先物取引 2.2 2.2 | ◎ 非常に高い | ✕ ハイ | ✕ 非常に大変 | ✕ かなり必要 |

仮想通貨 1.8 1.8 | ◎ 非常に高い | ✕ ハイ | ✕ 非常に大変 | ✕ かなり必要 |

500万円の資産運用先を、利回り、リスク、手間、知識の4つの指標で評価し、ランク付けを行いました。

もちろん、これは全ての人に共通するものではありませんが、今回のランキングは、リスクとリターンのバランスが適切であり、かつ日常生活や仕事に支障をきたさない資産運用を意識しています。

上位にランクインした資産運用先には、おすすめの投資先も紹介しておりますので、ぜひ参考にしてみてください!

【2022年最新】元銀行員がおすすめする500万円の資産運用先ランキング!

ここからは、500万円のおすすめ資産運用先TOP3について、それぞれの投資の概要と、元銀行員としてのおすすめ理由を詳しく解説していきます。

それでは、1位から順に見ていきましょう!

RANK1 国内ヘッジファンド

| 総合評価 | 9.6 |

|---|---|

| 利回り | ◎ 非常に高い |

| リスク | ◯ ミドル |

| 手間 | ◎ ほぼ無し |

| 知識 | ◎ ほぼ不要 |

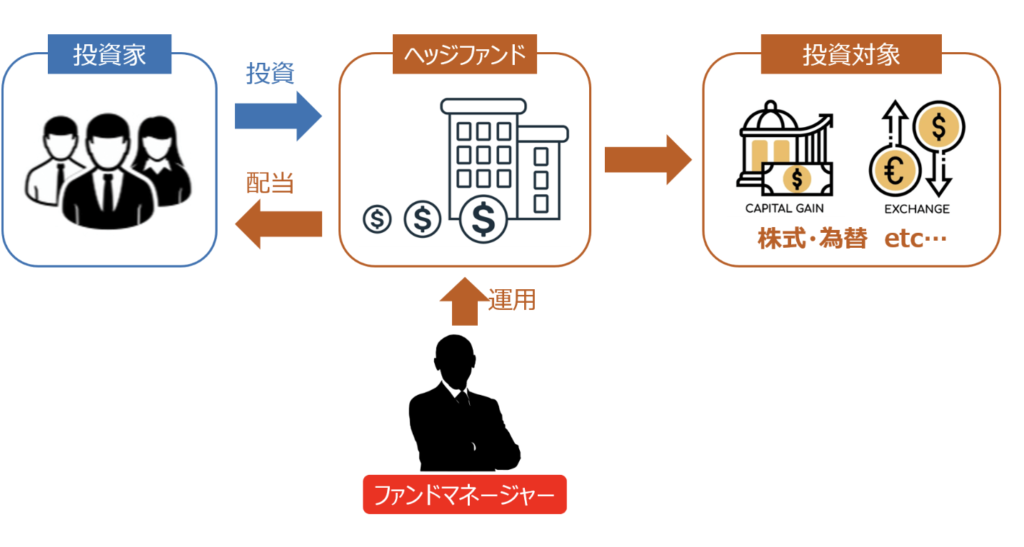

ヘッジファンドの概要

ヘッジファンドは、あらゆる投資手法を試みて、どんな市場環境であっても利益を追求することを目指す絶対収益型のファンドです。

「ヘッジ」という言葉は直訳すると「避ける」という意味を持ちますが、ヘッジファンドはリスクを抑えつつ高いリターンを追求することを意味します。

ヘッジファンドは集めた資金を運用する点では投資信託と共通していますが、その性質は以下のように大きく異なります。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 投資方針 | 市場に関係なく利益を追求 | 市場と連動した利益となる |

| 最低投資額 | 1,000万円~1億円 ※国内では100万円も存在 | 1円 |

| 募集方法 | 私募 | 公募 |

| 顧客層 | 富裕層・機関投資家 ※最近では一般の個人投資家も増加 | 一般の個人投資家 |

| 手数料 | 成功報酬 | 信託報酬 |

例えば、株に投資している投資信託の場合、一般的に市場が上昇すれば利益が生まれ、市場が下落すると損失が出ることが多いです。

対照的に、ヘッジファンドは積極的にショートポジションやレバレッジを駆使して、下落相場でも収益を追求することを特徴としています。

さらに、ヘッジファンドの手数料は成功報酬が一般的であり、ファンドのパフォーマンスが利益として反映されるため、運用チームのモチベーションが高いとされています。

投資信託は一般の投資家向けに公募されることが一般的ですが、多くのヘッジファンドは一部の富裕層や金融機関などを対象にしています。

公募の投資信託は目論見書や有価証券報告書の提供が求められるなど、一定の規制がありますが、ヘッジファンドは私募の性質が多いため、同様の規制は必要ありません。

このため、ヘッジファンドは柔軟な運用戦略を採用しやすく、厳しい規制を受けることなく、ミドルリスクでハイリターンを追求する可能性が高いと言えるでしょう。

元銀行員がヘッジファンドをおすすめする理由

メリット

- リターンが非常に高い

- 市場に関係なく利益を追求できる

- 投資後に手間がかからない

- 多くは手数料が成功報酬

デメリット

- 最低投資額が高い

- 情報が少ない

ヘッジファンドは高いリターンを期待できる上に、下落相場でも利益を追求できるため、500万円の資産運用先としては非常に優れています。

通常、ヘッジファンドの目標リターンは年間15%以上ですが、優れたファンドでは年間40%から60%のような高いリターンを実現することもあります。

もちろん、個人投資家が株やFXに投資して同様のリターンを得る可能性もありますが、その際には同等の高リスクも伴います。

ヘッジファンドは大規模な資金を運用し、多岐にわたる投資手法を組み合わせることで、個人投資に比べて圧倒的なリスクヘッジを図ることができます。

ヘッジファンドにはさまざまなタイプがありますが、最近ではコロナショックを乗り越えて着実な利益を出しているファンドも多く存在しています。

一方で、「なぜヘッジファンドが一般的でないのか?」という疑問も生じるかもしれません。

実は、金融機関や海外の富裕層などの機関投資家にとって、ヘッジファンドは株や投資信託と同様に一般的な資産運用手段です。

しかし、一般の個人投資家には、ヘッジファンドの最低投資額が高額であり、また日本国内では情報が限られているため、投資が難しいとされています。

ただし、最近では国内でも実力派のヘッジファンドが増えており、投資家たちの間で人気を集めています。

また、海外のヘッジファンドの最低投資額は数百万から数千万円と高額ですが、国内では100万円からといった低投資額のファンドも提供されています。

国内ヘッジファンドおすすめ投資先TOP3

- 第1位 ベイビュー・ アセット・マネジメント

- 第2位 エピック・パートナーズ・インベストメンツ

- 第3位 エアーズシー証券

ヘッジファンドは私募であるため、過去の実績や最低投資額などの情報は公式ウェブサイトなどで公開されていません。

そのため、国内のヘッジファンドに投資を検討しても、どのファンドを選ぶべきかを判断することは容易ではありませんよね。

今回は私が実際に面談したり資料を請求して収集した情報をもとに、国内のヘッジファンドの中から特におすすめの投資先をランキング付けしました。

RANK2 投資信託(アクティブファンド)

| 総合評価 | 9.1 |

|---|---|

| 利回り | ◎ 非常に高い |

| リスク | ◯ ミドル |

| 手間 | ◎ ほぼ無し |

| 知識 | ◯ 少し必要 |

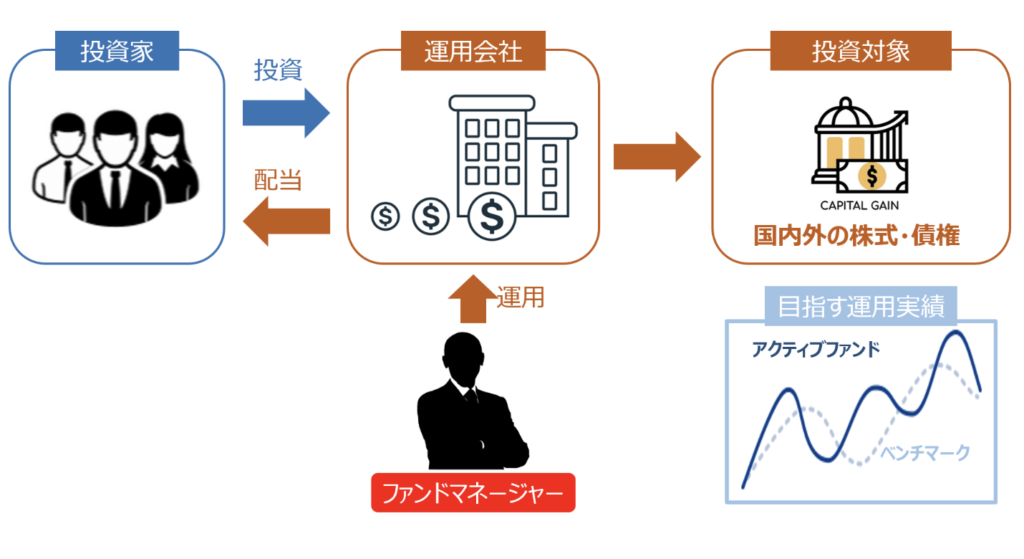

投資信託(アクティブファンド)の概要

投資信託にはアクティブファンドとインデックスファンドの2つの主要なタイプが存在します。

アクティブファンドは、市場平均(ベンチマーク)を上回る投資成果を目指すため、独自の銘柄選択や資産配分を行う投資信託です。

一方、インデックスファンドは、市場平均(ベンチマーク)と類似のリターンを追求するため、市場の動向に連動する投資信託です。

市場平均(ベンチマーク)は、例えば株式ファンドなら「日経平均株価」や「TOPIX」、「S&P 500」といった株価指数を指します。

ただし、アクティブファンドの定義は明確でなく、実際には指数と連動しない「非・インデックス型」商品もアクティブファンドとされています。

そのため、国内の投資信託の大半はアクティブファンドであり、多岐にわたる種類が存在しています。

また、利回りの観点では、アクティブファンドはインデックスファンドよりも高いリターンを期待できることがあります。

しかしながら、10年や20年といった長期間では、アクティブファンドの8割はインデックスファンドの成績に劣ると言われています。

さまざまなテーマのアクティブファンドが提供されており、投資家は一定のトレンドを捉えて中期的にファンドを切り替えることが求められます。

元銀行員が投資信託(アクティブファンド)をおすすめする理由

メリット

- 市場平均よりは高い利回りが期待できる

- ネットで情報が簡単に入手できる

- 投資手続きが簡単

デメリット

- 市場下落時にはファンドも下落する可能性が高い

- 購入タイミングの見極めが難しい

- 中期的には投資するファンドの入れ替えが必要

アクティブファンドは、市場平均を上回る高い利回りが期待できるため、500万円の資産運用においては分散投資の選択肢として検討されます。

優れたアクティブファンドは、中期的には年率10%~20%の安定した運用成績を達成しているものも存在します。

しかしながら、長期的な視点ではインデックスファンドに対抗できるアクティブファンドは全体の2割程度に過ぎません。

一方で、インデックスファンドの利回りは3%~5%程度であり、インフレ率を考慮すると心許ない水準となります。

一定の間隔で情報収集を行い、タイミングよくアクティブファンドを入れ替えることで、利回りの低下を回避できます。

アクティブファンドの利点を述べる際に「分散投資先」として検討する点に触れたのは、アクティブファンドへの過度の投資は危険だからです。

なぜなら、アクティブファンドは「市場平均を上回る」ことを目指しており、市場が大きく下落するとファンド価格も下落する可能性があるからです。

この点は、ヘッジファンドとの大きな違いであり、下落相場でも利益を追求する能力を示しています。

アクティブファンドへの投資を検討する際には、市場下落時にもリターンを維持できるヘッジファンドへも分散投資することをお勧めします。

時折「医療関連株とデジタル関連株に投資しています」という方もいますが、世界的な金融危機ではこれらも含めて全てが下落します。

分散投資を考える際には、異なる投資対象に分散することが大切です。

また、市場の下落時だけでなく、市場が上昇する局面で投資してしまうと、高値掴みによる大きな損失を被ることもあります。

このリスクを回避するためには、まとまった資産を一度に投資するのではなく、積み立て投資によってリスクを分散させることが重要です。

投資信託(アクティブファンド)おすすめ投資先TOP3

- 第1位 ひふみ投信

- 第2位 結い2101

- 第3位 スパークス・新・国際優良日本株ファンド

私が調査を行った結果に基づいて、投資信託(アクティブファンド)のおすすめ先をランキング付けしました。

アクティブファンドは、ファンドマネージャーや運用会社の投資方針や哲学に共感することで、良い利回りを実現する可能性を感じています。

RANK3 IPO株投資

| 総合評価 | 8.9 |

|---|---|

| 利回り | ◎ 非常に高い |

| リスク | ◯ ミドル |

| 手間 | ◯ 少しかかる |

| 知識 | ◯ 少し必要 |

IPO株投資の概要

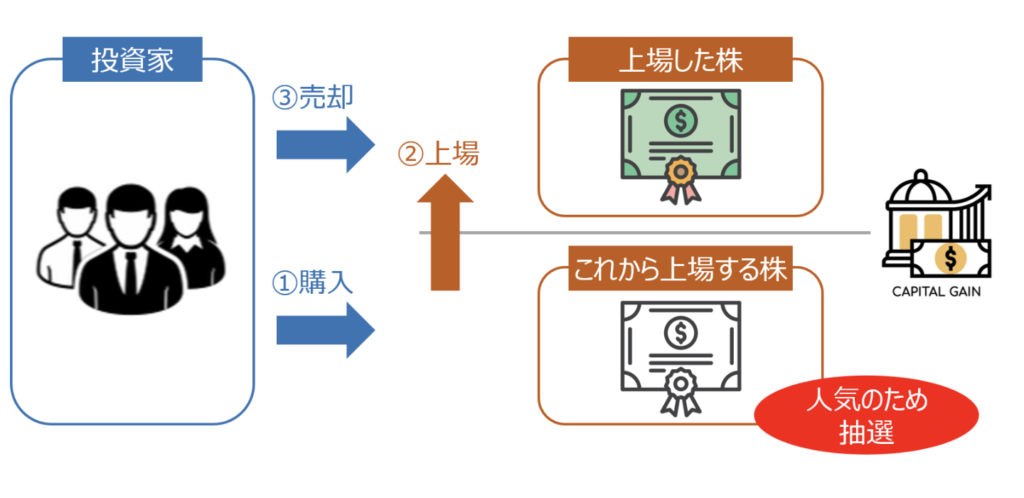

IPOは、”Initial Public Offering” の略語で、日本語では「新規公開株」や「新規上場株式」と表されます。

IPO株投資とは、新規公開株を公募価格で取得し、上場初日の最初の取引価格(初値)で売却することを通じて利益を追求する投資手法です。

公募価格での取得が可能であれば、大抵の場合、初値は公募価格を上回るため、利益が得られます。

時折、初値が公募価格の倍以上になることもあり、短期間で高いリターンをもたらすため、非常に人気があります。

しかしながら、公募価格で取得できる株式は制限されており、多くの新規公開株は抽選制を採用しており、応募倍率も非常に高い状況となっています。

元銀行員がIPO株投資をおすすめする理由

メリット

- リターンに対するリスクが低い

- 短期間で利益が確定できる

デメリット

- 抽選の倍率が非常に高い

- 大量の資金を投入できない

- 証券会社によっては口座に一定の資金が必要

IPO株投資は、抽選に当たれば比較的低リスクで高リターンを狙える魅力的な選択肢ですが、全額を運用することはできません。

一般的に、IPO株は公募価格から初値までの価格上昇率が平均で約100%程度であり、利益を確定するまでの期間はおおよそ2週間ほどです。

さらに、初値が公募価格を上回って利益を上げるケースは過去5年間で80~90%の確率であることが報告されています。

つまり、2週間程度のリスクを取ることなく、資産を倍増させるチャンスがあると言えるでしょう!

このような投資機会は、誰しもが魅力的に感じるかもしれません。私もその一人です!笑

実際、多くの人々が同じ思いを抱いており、限られた株式数に対する応募が殺到するため、当選確率は約0.5%~2%と非常に低い確率となっています。

もしIPO株の抽選に当たることができたとしても、最低単位である100株という制約が存在します。

IPO株の公募価格は高くても数千円程度であり、100株分の購入で数十万円程度の投資にとどまります。

つまり、500万円の資産を運用したいという願望があっても、その全額をIPO株に投資することは現実的ではないのです。

500万円をどこに投資するか迷ったら、まずは国内ヘッジファンドで資産運用!

資産運用に関する情報を集めてみると、さまざまな意見が飛び交っていて、結局何を選べばいいのか迷ってしまいますよね。

そうした場合、500万円の資産運用ならば「国内ヘッジファンド」が一番おすすめです!

株やFX、仮想通貨などのハイリスク投資は、十分な投資経験や知識がない限り、プロのトレーダーたちにとっては利益を生む代わりに、あなたの資産が損失に変わってしまう可能性もあります。

投資信託も一つの選択肢ですが、市場が下落するとどうしても弱い傾向があります。

一方、優れたヘッジファンドは市場が下落している際でも利益を上げてくれる可能性が高く、なにより投資信託よりも高いリターンを期待できる特徴があります。

海外の有名なヘッジファンドは最低投資額が高額ですが、国内のヘッジファンドであれば500万円でもじゅうぶんに検討できる投資額です。

ただし、近年はヘッジファンドの人気を利用して個人向けを名乗る詐欺も増えていますので、注意が必要です。

資産運用は思い立った今が一番の始め時!

「老後が不安ですが、いまさら資産運用するなんて遅いですか?」

「どれくらい貯めれば資産運用すべきでしょうか?」

このような疑問を耳にすることがありますが、断言できることは、資産運用は今から始めるのに遅いことはありません!

資産運用の動機は人それぞれですが、どの理由であっても、資産運用は早すぎることも遅すぎることもありません。

資産運用の最大の利点は、運用期間、つまり「時間」です。

ただし、焦って投資を行い、結果として失敗することは避けるべきです。資産運用先は十分に検討し、選ぶ際には注意深く進めることが大切です。

500万円投資でおすすめの資産運用先まとめ

500万円のおすすめ資産運用先について、詳しく解説してきましたが、いかがでしたでしょうか?

資産運用を検討する際に重要なポイントは以下の3つでしたね。

- 利回りの期待値がインフレ率を上回る資産運用先

- リスクとリターンのバランスが良い資産運用先

- 投資後に手間のかからない資産運用先

これらの要素を踏まえて資産運用先を選ぶことで、失敗リスクを最小限に抑えることができます。

しかし、いくら情報を集めても最終的な決断が難しい場合もあるでしょう。そんな時には、「国内ヘッジファンド」を試してみるのも良いアイデアです。

私も銀行業務から離れてから本格的に資産運用を始めましたが、もっと早くから取り組んでいればと思うこともあります。それでも、気付いた時に行動することが肝心です。

資産運用は長期的な視野で進めていくことが大切であり、今からでも始めることで未来に向けて安心感を得ることができます。

おすすめ1位 BMキャピタル

| おすすめ度 | |

| 会社名 | ビーエムキャピタル合同会社 |

| ホームページ | bmcapital.jp |

| 特徴 | 1,000万円から購入可能な年間利回り10%前後が狙える人気No.1国内ヘッジファンド |

| 代表 | 森山 武利 |

| 設立 | 2013年 |

| 平均利回り | 手数料控除後10%前後 |

| 投資戦略 | 日本株ロングショート、割安中小株式、アクティビスト |

| 最低購入金額 | 1,000万円 |

| 紹介者 | 不要 |

| 解説記事 | こちら |

| 購入体験談 | こちら |